Как ИП уменьшить УСН «доходы» (6%) на взносы

• перечень вычетов • пример расчета • 2018 – 2019 • уменьшение авансового платежа •

09.10.2018

Предпринимателю не избежать страховых взносов. Но можно получить удовольствие от снижения «упрощенного» налога.

Простые вопросы и редкие случаи – подробно и с примерами расчетов:

• общие условия снижения УСН,

• для ИП без работников,

• для ИП с работниками.

Как рассчитать страховые взносы предпринимателю за себя, можно посмотреть в статье "Страховые взносы".

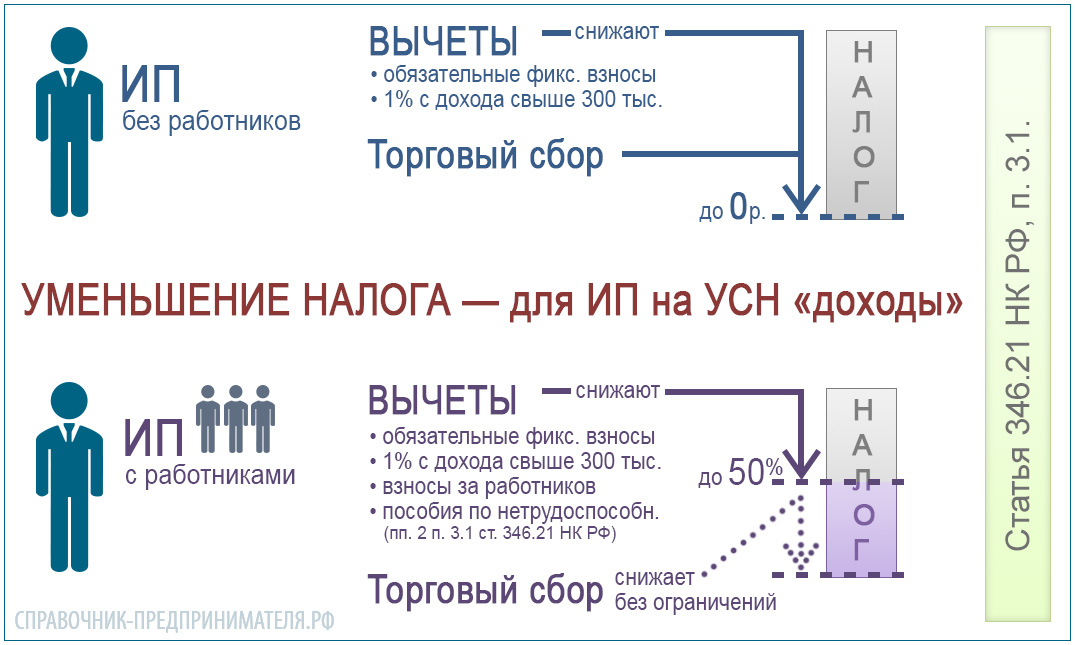

Общие условия уменьшения налога УСН на сумму страховых взносов

Правило 1. Размер вычета зависит от того, делал ли предприниматель в течение года выплаты физическим лицам:

- по трудовым договорам или

- по договорам гражданско-правового характера (например, на оказание услуг).

И в том, и в другом случае достаточно хотя бы одной выплаты работнику – и будет считаться, что ИП в отчетном периоде (календарный год) являлся работодателем.

Если были выплаты работникам: «упрощенный» налог уменьшается не более чем наполовину.

Если выплат физическим лицам в течение года не было: налог уменьшается на всю сумму уплаченных взносов – ограничение 50% не применяется.

| ИП без работников | ИП — работодатель | |

|---|---|---|

| Уменьшение налога (авансового платежа) |

На всю сумму вычетов | На сумму вычетов, но не более 50% налога |

Правило 2. Авансовый платеж (налог), рассчитанный за отчетный период может быть уменьшен на взносы, уплаченные в этом же периоде. За какой период рассчитаны взносы – не важно.

То есть, имеет значение:

- за какой период рассчитан авансовый платеж (налог), вне зависимости от даты фактической уплаты;

- в каком периоде прошло перечисление взносов, не важно, за какой период они рассчитаны.

Например, авансовый платеж по «упрощенному» налогу по итогам I полугодия 2018 года можно уменьшить на страховые взносы, которые уплачены в период с 01.01.2018 по 30.06.2018 г., даже если это взносы в ПФР за прошлый 2017 год.

Еще пример. Предприниматель уплатил взносы в ПФР за 2018 год в начале 2019 г. На эту сумму нельзя уменьшить «упрощенный» налог по итогам 2018 года, но можно принять к вычету при уплате авансового платежа по упрощенке за 2019.

{google_ads_article}Как уменьшить налог на взносы ИП на УСН без работников

На какие взносы можно уменьшить единый налог при УСН — cостав вычета:

- страховые взносы в пенсионный фонд и фонд медицинского страхования, уплаченные предпринимателем за себя, в установленном минимальном размере;

- страховые взносы в пенсионный фонд, уплаченные предпринимателем за себя, в размере 1% с суммы доходов, превысивших 300 000 рублей в отчетном году.

Взносы ИП по добровольному личному страхованию не уменьшают налог УСН.

В каком размере можно уменьшить «упрощенный» налог — размер вычета:

- в размере фактически уплаченных в отчетном периоде взносов

Авансовый платеж или налог при этом может составить в итоге ноль к уплате. Ограничений каких-либо нет, но и если взносы превысили сумму налога – возмещения из бюджета тоже не будет, на следующий год такая «экономия» также не переносится.

Как рассчитать авансовый платеж (налог) с учетом вычетов. При расчете уплаты авансового платежа по УСН (или налога по итогам года) к вычету принимаются взносы, уплаченные в том же отчетном периоде. Подробнее мы рассмотрели выше (вернуться и прочесть еще раз).

Таким образом, размер платежа «упрощенного» налога за 3, 6, 9 месяцев и год учитывает, что ИП уже успел ранее перечислить в ФНС.

Формула расчета авансового платежа (налога) по УСН*

| Авансовый платеж | = | Доход за период | х | Ставка УСН | – | Уплаченные ранее авансовые платежи по налогу | – | Уплаченные в периоде взносы |

*Данный расчет учитывает только вычеты по страховым взносам, если предприниматель является также плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет.

Посмотреть пример расчета авансовых платежей и налога с учетом уменьшения на страховые взносы ИП на УСН «доходы» без работников.Предприниматель на УСН с объектом налогообложения "доходы" (ставка 6%), без работников, получил доход в размере:

I квартал 2018 г. – 300 000 руб.

II квартал 2018 г. – 500 000 руб.

III квартал 2018 г. – 700 000 руб.

IV квартал 2018 г. – 200 000 руб.

Нарастающим итогом доход предпринимателя составил: в I квартале 300 000 руб., за полугодие - 800 000 руб., за 9 месяцев - 1 500 000 руб., за 2018 год – 1 700 000 руб.

Предприниматель уплачивает взносы в размере 32 385 руб. равными частями поквартально.

В период с 01.01.2018 по 31.03.2018 оплачены страховые взносы в сумме 8 096,25 руб. (32 385 руб. / 4 = 8 096,25 руб.).

Авансовый платеж по «упрощенному» налогу за I квартал составит:

9 903,75 руб. = 300 000 руб. х 6% – 8 096,25 руб.

Во втором квартале предприниматель оплатил взносы также в сумме 8 096,25 руб., таким образом, в период с 01.01.2018 по 30.06.2018 страховые взносы всего оплачены в сумме 16 192,50 руб.

Авансовый платеж по «упрощенному налогу» за полугодие составит:

21 903,75 руб. = 800 000 руб. х 6% – 9 903,75 руб. – 16 192,50 руб.

В третьем квартале предприниматель сделал очередной платеж взносов в сумме 8 096,25 руб. Кроме того, поскольку доходы предпринимателя за полугодие превысили 300 000 руб., ИП решил в третьем квартале оплатить в ПФР страховые взносы в размере 1% от 500 000 руб. (800 000 руб. – 300 000 руб.). Всего в период с 01.01.2018 по 30.09.2018 страховые взносы оплачены в сумме 29 288,75 руб. (8 096,25 x 3 + 500 000,00 x 1%)

Авансовый платеж по «упрощенному налогу» за 9 месяцев составит:

28 903,75 руб. = 1 500 000 руб. х 6% – 21 903,75 руб. – 9 903,75 руб.– 29 288,75 руб.

В четвертом квартале предприниматель оплатил в ПФР 7 000 руб. (1% от 700 000 руб.), а также 8 096,25 руб. – последнюю часть взносов в ПФР и ФФОМС из суммы 32 385 руб., подлежащей уплате в течение 2018 г.

Всего за период с 01.01.2018 про 31.12.2018 г. уплачены страховые взносы в размере 44 385 руб.

По итогам года сумма налога будет исчислена к уменьшению в размере 3 096,25 руб., поскольку рассчитанный налог, уменьшенный на сумму уплаченных в течение года взносов, меньше суммы ранее перечисленных авансовых платежей:

1 700 000 руб. x 6% - 44 385 руб. < 9 903,75 руб. + 21 903,75 руб. + 28 903,75 руб.

В январе 2019 г. ИП уплатил в ПФР 2000 руб. – остаток взносов в размере 1% от суммы доходов, превысивших 300 000 руб. в 2018 г. На эту сумму предприниматель сможет уменьшить авансовые платежи по «упрощенному» налогу за 2019 г.

Как уменьшить налог ИП на УСН с работниками

На какие взносы и платежи можно уменьшить налог — состав вычета:

- обязательные страховые взносы, уплаченные предпринимателем за себя;

- обязательные страховые взносы за работников;

- больничные за первые три дня, выплачиваемые за счет работодателя;

- взносы по договорам добровольного страхования в пользу работников на случай их временной нетрудоспособности.

Предприниматель, имеющий сотрудников и/или выплачивающий вознаграждение физическим лицам, вправе уменьшить сумму рассчитанного "упрощенного" налога (авансовых платежей) на расходы по уплате:

- обязательных страховых взносов, уплаченных на свое страхование. Сюда относятся:

- платежи в минимальном фиксированном размере в ПФР (пенсионное страхование) и ФФОМС (обязательное медицинское страхование);

- платежи в ПРФ в размере 1%, уплачиваемые с доходов, превышающих 300 000 руб.

Ориентироваться на Письмо Минфина (№ 03-11-09/57011 от 6 октября 2015 г.) о том, что в вычет нельзя включить взносы 1% в ПФР не стоит, оно было отозвано (подробнее – информация выше, в разделе для ИП без работников).

- страховых взносов с выплат своим работникам и/или другим физическим лицам (например, по договорам на выполнение услуг и пр.). К таким платежам относятся страховые взносы:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на случай травматизма);

- пособий по временной нетрудоспособности;

Предприниматель за счет своих средств выплачивает пособие по временной нетрудоспособности за первые три дня нетрудоспособности, – эти суммы и идут в вычет при условии, что они не покрыты страховой выплатой по договорам добровольного страхования (ДМС). При этом пособие не должно быть связано с несчастными случаями на производстве и профессиональными заболеваниями.

Для обоснования вычета у предпринимателя должны быть подтверждающие документы: листок временной нетрудоспособности работника и документ о получении работником выплаты (например, расходный кассовый ордер).

Сумма вычета в виде больничного не уменьшается на сумму исчисленного с пособия НДФЛ. Если предприниматель доплачивает к больничному пособию сумму до фактического среднего заработка сотрудника – эти затраты в вычет по «упрощенному» налогу не идут.

Работодатель может заключить в пользу работников договор добровольного медицинского страхования. Такой договор может предусматривать, что при уходе сотрудника на больничный идет страховая выплата. В этом случае в вычет включаются не затраты на оплату больничного (фактически их не будет), а платежи по договору (см. следующий пункт).

- платежей (взносов) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Для получения вычета по указанным платежам в договоре необходимо предусмотреть среди прочих условий, что сумма страховой выплаты работнику не превышает законодательно установленного размера пособия по временной нетрудоспособности и оплачивается только за первые три дня нетрудоспособности.

В каком размере можно уменьшить «упрощенный» налог — размер вычета:

- в размере фактически уплаченных в отчетном периоде сумм, относящихся к вычетам, но не более 50% налога (авансового платежа).

То есть авансовые платежи и налог могут быть уменьшены работодателями-ИП не более чем наполовину. Следовательно, если общая сумма указанных выше выплат (вычетов) составит более половины исчисленного авансового платежа (налога), то авансовый платеж (налог) к уплате можно будет уменьшить только на 50%.

Как рассчитать авансовый платеж (налог) с учетом вычетов — формула:

Формула расчета авансового платежа (налога) по УСН для ИП-работодателя*

| Авансовый платеж | = | Доход за период | x | Ставка УСН | – | Оплаченные в периоде расходы, относящиеся к вычетам | – | Уплаченные ранее авансовые платежи по налогу |

при этом авансовый платеж (налог) не может быть менее:

Минимальный размер платежа (налога)*

| Минимальный авансовый платеж |

= | Доход за период | x | Ставка УСН | x | 50% |

*Если предприниматель является плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет, при этом на него не распространяется ограничение 50%.

Нюансы уменьшения "упрощенного" налога

Все вопросы, которые хоть и не часто, но могут возникнуть при применении вычета при упрощенной системе налогообложения "доходы" - изложены в продолжении статьи.

Из нее можно узнать, что делать, если в середине года вы стали работодателем, или наоборот всех уволили, например, после новогодних праздников, а также как быть, если единственный сотрудник - в декрете, и другие полезные советы из разряда "Что делать?".

Продолжение..- пп. 1 - 3 п. 3.1 ст. 346.21 НК РФ (состав вычетов для ИП-работодателя)

- абз. 6 п. 3.1 ст. 346.21 НК РФ (состав вычетов для ИП без работников)

- пп. 1 п. 3.1 ст. 346.21 НК РФ (налог уменьшается на взносы, уплаченные в отчетном периоде)

- абз. 5 п. 3.1 ст. 346.21 (ИП-работодатели могут уменьшить налог не более чем наполовину)

- абз. 5 и 6 п. 3.1 ст. 346.21 НК РФ, п. 3.1 ст. 346.21 НК РФ (ИП без работников уменьшает налог без ограничения в 50%), Письма Минфина России от 01.09.2014 N 03-11-09/43646, от 26.05.2014 N 03-11-11/24975, от 07.04.2014 N 03-11-11/15344

- пп. 1 п. 3.1 ст. 346.21 НК РФ (ИП-работодатели включают в вычеты взносы за себя)

- пп. 2 п. 3.1 ст. 346.21 НК РФ (уменьшение налога на сумму пособия по временной нетрудоспособности), Письма Минфина России от 11.04.2013 N 03-11-06/2/12039, от 20 октября 2006 г. № 03-11-04/2/216

- ст. 7 Закона от 29 декабря 2006 г. № 255-ФЗ (доплата работодателя до среднего заработка при больничном не является пособием (следовательно, не включается в вычет при УСН))

- пп. 3 п. 3.1 ст. 346.21 НК РФ (уменьшение налога на платежи по договорам страхования)

- Письма Минфина России от 01.09.2006 N 03-11-04/2/181, УФНС России по г. Москве от 20.01.2009 N 19-11/003082 (подтверждающие документы для уменьшения налога на сумму пособия по временной нетрудоспособности)

")